टिप्पणी

बजारमा नेपाल राष्ट्र बैंकको अविवेकी हस्तक्षेप

मुद्दती निक्षेपमा बैंकको ब्याजदरको तुलनात्मक स्थिति

काठमाडौँ– बैंकलाई सामान्य परिभाषा गर्दा भनिन्छ, ‘ब्यांक बरोज् टु लेन्ड’ अर्थात् बैंकले लगानी गर्नका लागि निक्षेप उठाउँछ । खुला बजार अर्थ व्यवस्थामा ब्यांकको बरोइङ (सापटी) र लेन्डीङ (कर्जा लगानी) को दर बजारले तय गर्छ । तर, अहिले सरकार र राष्ट्र बैंकको अविवेकी निर्णयका कारण बजारले राम्ररी काम गर्न सकेको छैन ।

प्रायः दसैंमा हुने घरयासी उपभोगले ठूलो परिमाणमा रकम बजारमा आउँछ । दसैं, तिहार तथा छठ लगातार पर्ने तीनओटा ठूला पर्वमा गरी कुल गार्हस्थ उपभोगको एक तिहाई उपभोग हुने अनुमान गरिन्छ । बजारमा ठूलो पुँजी प्रवाह हुने भएकाले दसैंलगत्तै तरलता संकटको अवस्था सामान्यतः कल्पना गरिदैंन । किनकी असारमा सरकारको ठूलो परिमाणमा खर्च हुने हुँदा बैंकहरूको आक्रामक कर्जा लगानी पहिलो त्रैमास (साउन–असोज) मा हुन्छ । पहिलो त्रैमासमा सरकारी खर्च बढेर बैंकमा आउने निक्षेपले थेग्ने हुँदा साउन–असोजमा निक्षेपको ब्याजदर धेरै माथि जाँदैन ।

कात्तिकदेखि ऋण विस्तारका लागि निक्षेप आकर्षण गर्न बैंकहरूले ब्याजदर केही माथि लैजाने चलन देखिन्छ । यसमा निक्षेपकर्ताले पनि लाभ पाउँछन्, केही महँगो निक्षेप लिनुपर्ने भएपछि ऋणको ब्याज पनि माथि जान्छ । यो जान्दाजान्दै नेपाल राष्ट्र बैंकले दसैँ लगत्तै ११ अर्ब २० करोड रुपैयाँ आन्तरिक ऋण उठायो । जसको कारण केही बैंकलाई तरलताको अभाव भयो, उनीहरूले निक्षेपको ब्याज बढाए । तरलताको समस्या नभएकाले घटाएका पनि छन् ।

बजारमा प्रतिस्पर्धा स्वभाविक हो । यसमा राष्ट्र बैंकले निर्मम हस्तक्षेप गरेको छ । एकातिर पहिलो त्रैमासमा सरकारको खर्च अत्यन्त न्यून छ । अनि सरकारले राजस्व र आन्तरिक ऋणमार्फत् बजारबाट पैसा सोसिरहेको छ । उठाएको पैसा खर्च नगरेपछि राष्ट्र बैंकको हस्तक्षेपले मात्र बजार सहि ट्रयाकमा जान सक्दैन, बरु उल्टै यसले नेपाल राष्ट्र बैंकको अविवेकी हस्तक्षेपलाई उजागर गरेको छ ।उदाहरण हेरौं, साउनदेखि असोजम्म अर्थात् पहिलो त्रैमासमा सरकारले राजस्व र अन्य असुलीमार्फत् झण्डै २ खर्ब ७८ अर्ब रुपैयाँ उठाएको छ भने जम्माजम्मी बजेट खर्च २ खर्ब ३४ अर्ब ५२ करोड रुपैयाँ रहेको छ । आर्थिक वर्षको पहिलो तीन महिनामा १० प्रतिशत र त्यसपछि हरेक महिना १०–१० प्रतिशत पुँजीगत खर्च गर्ने भनिएकोमा पहिलो तीन महिनामा लक्ष्यको एक तिहाईमात्र अर्थात् ३.४ प्रतिशत विकास खर्च भएको छ । यो दयनीय अवस्था हो । मूलतः सरकारको बजेट कार्यान्वयनमा देखिने अक्षमताको भार यतिबेला नेपाल राष्ट्र बैंकले उठाउन खोजेको देखिन्छ । एकातिर सरकारले खर्च गर्न सकिरहेको छैन, अर्कोतिर आन्तरिक ऋण अहिले नै उठाइहाल्ने काम पनि त्यत्ति संगतिपूर्ण भएन र निजी क्षेत्रमा ‘क्राउडिङ्ग–आउट इफेक्ट’ देखापर्यो ।

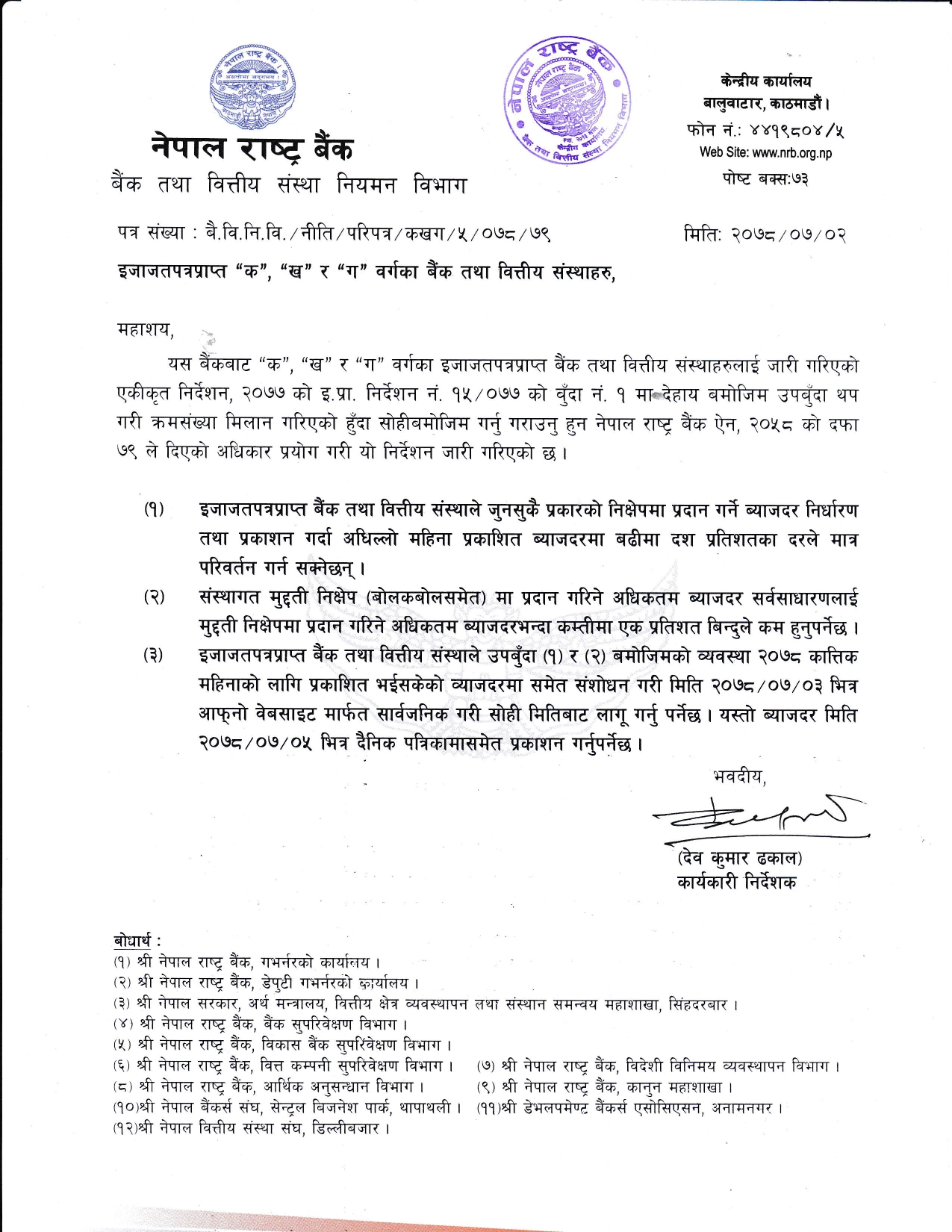

नेपाल राष्ट्र बैंकले तोकेको आदर्श ब्याजदर कति हो ? राष्ट्र बैंकको तीन बुँदे निर्देशन आफैंमा हाँस्यास्पद छ । अर्कोतर्फ नेपाल राष्ट्र बैंकको निर्देशन खास बैंक तथा वित्तीय संस्था लक्षित देखिन्छ । अघिल्लो महिना प्रकाशित ब्याजभन्दा १० प्रतिशतका दरले मात्र परिवर्तन गर्न पाउने व्यवस्थाले ब्यादर घट्ने वा बढ्ने क्रमलाई निश्चित सीमाभित्र राखिदिएको छ । यसले गर्दा जुन बैंकहरूले निक्षेपको ब्याजदर घटाएका थिए, उनीहरूले कर्जाको ब्याजदर घटाउन दबाब रहेन । अर्थात्, बजारलाई प्रतिस्पर्धामा भन्दा पनि कार्टेलिङमा चलाउने वातावरणलाई राष्ट्र बैंक आफैंले पश्रय दिएको छ । यसले बैंकहरूलाई कार्यदक्षता वृद्धि गर्ने, सेवामा प्रभावकारिता ल्याउने र प्रतिस्पर्धा गर्ने ठाउँ (रुम) को सर्वथा अभाव गराइएको छ ।

राष्ट्र बैंक भन्छ– संस्थागत निक्षेपकर्ताले पाउनेभन्दा सर्वसाधरणलाई एक प्रतिशत बिन्दूमात्र बढी ब्याज दिए हुन्छ । बैंकहरूबीच बढ्दो प्रतिस्पर्धाको लाभ निक्षेपकर्ताले किन नपाउने ? सञ्चयकोष, नागरिक लगानी कोष या सेना/प्रहरीका कल्याण कोष या अन्य संस्थागत फण्डहरूको तुलनामा सर्वसाधरणले पाउने ब्याजदर बढी हुनपर्छ । अधिकांश समय त निक्षेपकर्ताले मुद्रास्फिति बराबर पनि ब्याज पाउँदैनन्, बैंकमा राखेको उनीहरूको पैसा खिइरहेको हुन्छ । फेरि राष्ट्र बैंकको काम निक्षेपकर्ताको हित हेर्ने, वित्तीय क्षेत्रप्रति उनीहरूको भरोसा अभिवृद्धि गर्ने पनि हो । यो पाटोलाई राष्ट्र बैंकले भुलेको छ । बजारमा प्रतिस्पर्धा बढेर सर्वसाधरण निक्षेपकर्ताले लाभ पाउँछन् भने यसमा राष्ट्र बैंकलाई आपत्ति किन हुने हो, बढाएको निक्षेप र कर्जाको ब्याज तीन दिनभित्र घटाउनू भन्ने नेपाल राष्ट्र बैंकका गभर्नरले सर्वसाधरणलाई जवाफ दिनुपर्छ ।

कर्जाको ब्याजदर बढ्दा लगानीको वातावरणमा असर पर्छ भनिन्छ । हिजो सस्तो ब्याजदर हुँदा सेयर बजारमा एक खर्ब रुपैँया ऋण परिचालन भएको थियो, त्यसबाट जसले लाभ पाए आज तिनको कर्जाको ब्याज बढ्दा सर्वसाधरणको निक्षेपबाट भरणपोषण गर्नुपर्ने हो र ? अर्कोतर्फ, धेरैजसो व्यवसाय निजी (प्राइभेट लिमिटेड) छन्, तिनको व्यवसायको 'इफिसियन्सी' (कार्यदक्षता) के छ, प्रतिफल कति छ; लिएको ऋण सही ठाउँमा लगानी गरेका छन् कि छैनन् भनेर राष्ट्र बैंकले कहिल्यै अध्ययन गरेको छ र ? उनीहरूले कर्जाको ब्याजदर वा कर/भन्सारमा पाएकाे प्राेत्साहन उपभोक्ता मूल्य र वस्तु वा सेवाको गुणस्तरमा प्रतिबिम्बित भएकाे छ र ? अनि जताबाट पनि चुसिनुपर्नेचाहिं सर्वसाधरण मात्र हुन् त ? गएको आर्थिक वर्षको अन्त्यसम्म कृषिमा ३ खर्ब ३० अर्ब बैंकिङ्ग क्षेत्रको कर्जा प्रवाह भएको नेपाल राष्ट्र बैंकको तथ्यांकमा उल्लेख छ, उल्टै कृषि वस्तुको आयात बढीरहेको छ । कृषिजन्य वस्तुको आयातमात्रै एक आर्थिक वर्षमा ३ खर्ब २३ अर्ब रुपैयाँ छ, एक वर्षमा चामल मात्र ५० अर्ब रुपैयाँको आयात भइरहेको छ । परिचालन भएको ऋणको प्रभाव उत्पादन र रोजगारीमा देखिनुपर्ने होइन र ?

सञ्चयकोष, नागरिक लगानी कोष या सेना/प्रहरीका कल्याण कोष या अन्य संस्थागत फण्डहरूको पैसा बैंकमा राखेर ब्याज खाने होइन, लगानी गर्नुपर्ने हो । उनीहरूले लगानी नगरेर बैंकमा मुद्दती निक्षेपको दरमा बार्गेनिङ गरेर लाभ लिइरहेका हुन्छन् । यस्ता संस्थागत फण्डहरूलाई कम ब्याजदर दिने व्यवस्थाले मात्र उनीहरू लगानीका लागि प्रोत्साहीत हुन्छन् । यसमा राष्ट्र बैंकले र सरकारले यथोचित ध्यान दिएको देखिएन ।

पुष्पराज आचार्य

अर्थराजनीति विषयमा कलम चलाउने आचार्य समाचार प्रमुख हुन् ।

कमेन्ट गर्नुहोस्

Sign in with

Facebook Googleकमेन्ट पढ्नुहोस्

0 प्रतिकृया