पुँजी पलायन भयावह हुँदै, सेयरबाट कमाउनेले पनि हुण्डी गर्न थाले

राष्ट्र बैंक भन्छ- छानबिन गर्दा व्यवसायिक आत्मविश्वास बिग्रन्छ

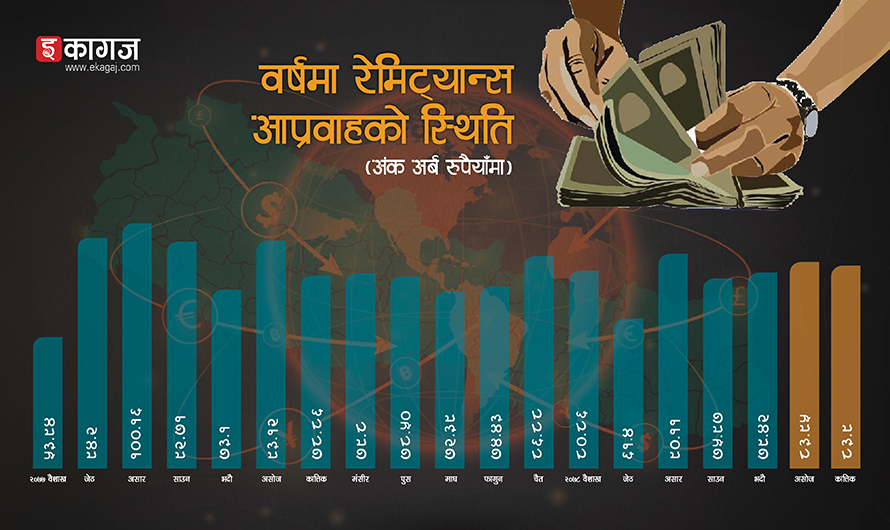

काठमाडौँ – कोभिड–१९ महामारीले शिथिल आर्थिक क्रियाकलाप खोपको उपलब्धता र आवागमनमा सहजतासँगै पुनः बढ्न लागेको छ । आर्थिक गतिविधि बढेसँगै बैंकमा कर्जाको माग उच्च छ, तर कर्जा दिनका लागि बैंकहरूमा सोही अनुपातमा निक्षेप बढ्नु आवश्यक छ । यो वर्ष बैंकहरूको निक्षेप संकलनको अवस्था निकै कमजोर छ ।

किन आएन बैंकमा पैसा ?

बैंकमा निक्षेप संकलनमा यो वर्ष ठूलो गिरावट आउनुको कारण भने अध्ययनकै विषय छ । हामीकहाँ आयात बढ्दा र सेयर बजार बढ्दा रेमिट्यान्समा गिरावट आउने प्रवृत्ति देखिने गरेको छ । कोभिड–१९ महामारीको समयमा आयात घट्दा २०७७ असारमा एक महिनामा एक खर्ब रुपैयाँसम्म रेमिट्यान्स भित्रियो । तर जब आयात बढ्न थाल्यो, त्यसपछि रेमिट्यान्स घट्न थालेको देखिन्छ । आयातमा न्यून बिजकीकरण गर्ने र त्यसको भुक्तानी हुण्डीमार्फत् फर्छ्यौट भएको राष्ट्र बैंकको आशंका छ । विगतदेखि नै सेयर बजार उकालो लाग्दा पनि रेमिट्यान्स घट्ने गरेको छ । सेयर बजारमा आर्जन गर्नेले पनि हुण्डीमार्फत् पैसा विदेश पुर्याउँदा रेमिट्यान्स घटेको हुनसक्ने आशंका छ ।

यसलाई बल पुर्याउने घटनाहरू पनि भइरहेका छन् । गत महिना सौर्य एयरलाइन्सकी एक कर्मचारी स्रोत नखुलेको ५० लाख रुपैयाँ सहित समातिइन् । सौर्य एयरलाइन्सले विमानमा पठाइएको उक्त पैसा टीकटको पैसा भएको बताएको छ । यद्यपि यसमाथि अनुसन्धान भैरहेको छ । प्रहरीका अनुसार, केही समयअघि कपिलवस्तुबाट आएको गाडी नागढुंगामा चेकजाँच गर्दा १ करोड ४७ लाख रुपैयाँ भेटिएको थियो ।

यस वर्ष जेठ महिनामा रेमिट्यान्स अचानक धेरै घटे पछि पुँजी पलायनको आशंकामा अध्ययन अघि बढाइएको थियो । ‘घूसखोरी, चन्दा तथा अन्य अपराधिक कार्यबाट कमाएको पैसा समेत विदेशमा व्यवस्थापन हुने हुँदा हुन्डी निकै बढेको अनुमान गर्न सकिन्छ,’ अर्थशास्त्री केशव आचार्य भन्छन् ।

घूसखोरी, चन्दा, फिरौतीमात्र होइन जग्गा व्यापार र सेयरबाट कमाएको पैसा समेत हुन्डी हुने गरेको छ । नेपाल बैंकर्स संघका पूर्वअध्यक्ष एवं सानिमा बैंकका सीईओ भुवनकुमार दाहाल सेयर बजार उकालो लाग्दा पनि रेमिट्यान्स घट्ने प्रवृत्ति देखिएको बताउँछन् । अहिले धेरै नेपालीहरू श्रम गन्तव्यका अतिरिक्त युरोप, अमेरिका र अष्ट्रेलियामा छन् । ‘सेयरमा कमाएको रकम बैंकमा नल्याएर, हुन्डीमार्फत् विदेशमै सम्पत्ति सिर्जना (घर, गाडी किन्न) पठाइएको हुनसक्छ,’ उनले भने ।

व्यापक हुन्डीका कारण देशभित्र पैसा (नगद) ओसारपसार हुँदा ठूलो मात्रामा रकम प्रहरीले फेला पारेको घटना बढीरहेका छन् ।

१४ अर्ब ८६ करोड रुपैयाँको चाँदी आयात

भन्सार विभागका अनुसार, चालु आर्थिक वर्षको पहिलो पाँच महिना (साउनदेखि मंसीरसम्म) १४ अर्ब ८६ करोड रुपैयाँको चाँदी आयात भएको छ । चाँदीको ढिक्का मात्र होइन, व्यवसायीले धुलो बनाएर पनि आयात गरेका छन् । यो चाँदी भारतबाट न्यून बीजकीकरण गरेर ल्याइएका वस्तुकोको भुक्तानी फछ्र्यौटका लागि प्रयोग गर्ने गरेका छन् ।

चालु आर्थिक वर्षकै पहिलो पाँच महिनामा आयात गत वर्षको सोही अवधिको तुलनामा ५९.५५ प्रतिशतले बढेर ८ खर्ब ३८ अर्ब रुपैयाँ पुगेको छ । कतिपय भन्सार कम भएका वस्तुको आयात ह्वात्त बढेको छ । व्यापार मामिला जानकारहरू कम भन्सार लाग्ने वस्तुको कार्गोमा अन्य वस्तुहरू लुकाएर मिलेमतोमा ल्याएको हुनसक्ने बताउँछन् ।

किन अत्याधिक बढ्यो कर्जा माग

वाणिज्य बैंकहरूको छाता संस्था– नेपाल बैंकर्स संघका अनुसार, साउनदेखि पुस १६ सम्म जम्मा ४४ अर्ब रुपैयाँ निक्षेप वृद्धि भएको छ । तर कर्जा प्रवाह भने ३ खर्ब ७८ अर्ब रुपैयाँ छ । वाणिज्य बैंक, विकास बैंक, वित्त कम्पनी समेत हेर्ने हो भने यस आर्थिक वर्षमा चार खर्ब ५० अर्ब रुपैयाँभन्दा धेरै ऋण प्रवाह भैसकेको छ । वाणिज्य बैंकहरूले गत आर्थिक वर्ष २०७७–७८ मा मात्रै झण्डै ८ खर्ब ऋण प्रवाह गरेका थिए । गत आर्थिक वर्षको अन्त्यतिर असारे विकासरूपी सरकारको खर्च बढेपछि बैंकमा निक्षेप बढेको थियो र अहिलेसम्म बैंकहरूले त्यसैले तानतुन पारेर ऋण दिइरहेका छन् ।

पुसपछि कर्जाको माग केही कम भएपनि मागमा उल्लेख्य कमी भने आएको छैन । ‘बैंकमा निक्षेप आउने भनेको रेमिट्यान्स आप्रवाह, निर्यात र सरकारको खर्चबाट हो,’ नबिल बैंकका अध्यक्ष उपेन्द्र पौड्याल भन्छन्, ‘यो वर्ष रेमिट्यान्सको आप्रवाह केही घटेपनि निर्यात बढेर त्यो पूर्ति भएको छ । यद्यपि सरकारी खर्च भने बढ्न सकेको छैन ।’

यो वर्ष सरकारको खर्च निकै शिथिल छ । पुस मसान्तमा आर्थिक वर्षको आधा अवधि अर्थात् ६ महिना बित्छ तर सरकारले वर्षभरीमा ४ खर्ब ३९ अर्ब रुपैयाँ विकास–निर्माणमा खर्च गर्नेगरी पुँजीगत खर्च विनियोजन गरेको भएपछि पुस १८ सम्म मुश्किलले साढे ३७ अर्ब रुपैयाँ विकास बजेट खर्च गरेको छ ।

‘सरकारले बजेट खर्च गरेपछि त्यो पैसा ठेकेदारकहाँ हुँदै निर्माण सामग्री आपूर्तिकर्ता, मिसीनरी आपूर्तिकर्ता, श्रमिक, परामर्शदाता लगायत विभिन्न पक्षबाट प्रवाह हुँदै बजार चलायमान गराएर बैंकमा पुग्छ,’ नेपाल उद्योग वाणिज्य महासंघका पूर्वअध्यक्ष पशुपति मुरारकाले भने, ‘त्यो चक्र पूर्ण रूपमा अवरुद्ध भएको छ ।’

कर्मचारीको पनि आफ्नै गुनासो छ । दलहरूको महाधिवेशनले गर्दा अहिले मन्त्रीहरू मन्त्रालयमा भेटिदैंनन् । पहिले सत्तारुढ कांग्रेसको महाधिवेशनमा कांग्रेसका सबै मन्त्री महिनौंदेखि कार्यकर्ता भेटघाट र अधिवेशन गराउन हिंडिरहे, पछिल्लो महिनादेखि माओवादी केन्द्रबा प्रतिनिधित्व गर्ने मन्त्रीहरू मन्त्रालयमा भेटिदैंनन् । ‘महिनौंदेखि फाइलहरू पेन्डिङ छन्, निर्णयका लागि मन्त्रालयमा मन्त्री भेटिदैंनन्’ एक सचिवले भने ।

सरकारले बजेटमा ७ प्रतिशत आर्थिक वृद्धिदर हासिल गर्ने लक्ष्य राखेको छ । यसका लागि सरकार र निजी क्षेत्र दुवैतर्फका क्रियाकलाप बढ्न जरुरी छ । एकातिर सरकारले खर्च गर्न सकेको छैन भने अर्कोतिर बैंकहरू पनि निजी क्षेत्रलाई चलायमान गराउनेगरी कर्जा प्रवाह गर्न नसक्ने स्थितिमा पुगेका छन् ।

कर्जाको ‘इभरग्रीनिङ’ व्यापक

राष्ट्र बैंक भन्छ– छानबिन गर्दा व्यवसायिक आत्मविश्वास बिग्रन्छ

गत वर्षदेखि नै कर्जाको माग अत्याधिक बढेको छ । कोरोना महामारीले प्रताडित उद्योग व्यवसायको पुनरुत्थान नै नेपाल सरकार, राष्ट्र बैंक र अन्तर्राष्ट्रिय समुदायको प्राथमिकतामा रह्यो । राष्ट्र बैंकले कर्जाको पुनर्संरचना गर्दा ब्याज पुँजीकरण (पाकेको ब्याजलाई पनि साँवामै गाभ्ने) लाई नयाँ कर्जाका रूपमा व्यवहार नगर्न आग्रह गरेको थियो । ‘तर कसिकसाऊ गर्दा पनि व्यवसायिक आत्मविश्वास (विजनेस कन्फिडेन्स) नै खत्तम हुने हो कि भनेर बैंकहरूलाई सामान्य नैतिक दबाब मात्र दिइएको हो,’ नेपाल राष्ट्र बैंकका एक अधिकारीले भने, ‘कर्जाको ब्याज तिर्न पुनः कर्जा दिएको भनेजस्तो ऋण सदाबहार (इभरग्रीनिङ) गर्ने क्रम देखियो ।’

उनका अनुसार ब्याज पुँजीकरण नै पुनः नयाँ ऋणका रूपमा गएकाले पनि अर्थतन्त्रमा त्यसको प्रभाव नदेखिएको हो ।

गत वर्ष ऋणको माग अत्याधिक भएपछि चालु आर्थिक वर्षमा त्यो गति केही धीमा हुने अपेक्षामा नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत् निजी क्षेत्रमा जाने कर्जा विस्तार १९ प्रतिशतमा सीमित गर्ने लक्ष्य राखेको नेपाल राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्टले बताए ।

‘आर्थिक वर्षको पाँच महिनामा ऋणको वृद्धिदर ३१ प्रतिशत छ,’ उनले भने, ‘यो अत्याधिक हो । अब यो गति केही मन्द हुने अपेक्षा गरेका छौं किनकी ऋणको माग यसरी एकोहोरो बढ्न त्यो आर्थिक क्रियाकलापमा पनि प्रतिबिम्बित हुनुपर्छ ।’

बैंकहरूको आम्दानीको मुख्य स्रोत पनि ब्याज आम्दानी नै हो । अर्थात्, ऋणबाट प्राप्त हुने ब्याजबाट नै बैंकहरूले कमाउने हो । नाफा घट्ने दबाबमा बैंकहरूले पनि ऋण ठेल्ने (पुस लेन्डिङ) बढाएको राष्ट्र बैंकको बुझाइ छ ।

बैंक तथा वित्तीय संस्थाहरूले अहिले नै नियामकले तोकेको निक्षेपको ९० प्रतिशतसम्म मात्र ऋण दिन पाउने सीमा मिचिसकेका छन् । पुस महिनामा राजस्व दाखिला गर्न बैंकबाट थप निक्षेप बाहिरिदाँ यो अवस्था अझै चिन्ताजनक हुनसक्ने राष्ट्र बैंकको अनुमान छ । पुसमा आयकरको पहिलो ४० प्रतिशत किस्ता तिर्नुपर्नेहुँदा व्यक्तिगत र संस्थागत निक्षेप केही फिर्ता हुनसक्ने आँकलन सहित अर्थ मन्त्रालयले केही साता अघिमात्रै स्थानीय तहको सञ्चित कोषमा रहेको रकम ८० प्रतिशतसम्म बैंकको निक्षेप मानेर आयात र व्यापारबाहेक उत्पादनमूलक क्षेत्रमा लगानी गर्न सक्ने व्यवस्था गरेको थियो । तर यो उपायले दीर्घकालीन समाधान नदिने बैंकरहरू बताउँदै आएका छन् ।

यो पनि पढ्नुहोस् :

पुष्पराज आचार्य

अर्थराजनीति विषयमा कलम चलाउने आचार्य समाचार प्रमुख हुन् ।

कमेन्ट गर्नुहोस्

Sign in with

Facebook Googleकमेन्ट पढ्नुहोस्

0 प्रतिकृया