स्थानीय सरकारहरु संस्थागत क्षमता स्वमूल्यांकनमा किन कमजोर ?

जनप्रतिनिधि र कर्मचारीको क्षमता अभिवृद्धि गर्नु मुख्य आवश्यकता

नेपालको संविधान २०७२ ले व्यवस्था गरेबमोजिम स्थानीय तहको चुनाव सम्पन्न भै जनप्रतिनिधिहरुको पहिलो पाँच वर्षको कार्यकाल पनि लगभग समाप्त हुने लागेको छ । सामान्य राजनैतिक परिस्थिति हुने हो भने अबको केही साताभित्र स्थानीय तहको दोस्रो चुनाव घोषणा हुनेछ । नयाँ शासकीय व्यवस्था, सीमित स्रोत साधन, शासकीय अनुभवको कमी आदि जस्ता चुनौती पार गर्दै पहिलो निर्वाचित जनप्रतिनिधिहरुको कार्यकालमा स्थानीय सरकारलाई संस्थागत गरी सुशासन कायम गर्नका लागि प्रशस्त ऐन काननु, मापदण्ड, निर्देशिका र कार्यविधिहरु तर्जुमा भएका छन ।

यसै बीचमा देशका अधिकांश स्थानीय तहहरुले आफै या अन्य विभिन्न सरकारी तथा गैरसरकारी संस्थाहरुको आर्थिक तथा प्राविधिक सहयोगमा आवधिक योजना, एकीकृत सहरी विकास योजना, दीर्घकालीन विकास योजना आदि जस्ता विभिन्न नाममा योजना दस्तावेजहरु, भू(उपयोग योजना, पार्श्वचित्र, गुरुयोजना, मुख्य रणनैतिक योजनाहरुको विस्तृत आयोजना प्रतिवेदनहरु समेत तर्जुमा गरेका छन् भने राजस्व सुधार कार्ययोजना तर्जुमामार्फत आफ्नो आन्तरिक स्रोतको अभिवृद्धिका लागि काम समेत गरेको देखिन्छ ।

निर्वाचित जनप्रतिनिधिहरुको आगमनले स्थानीय सरकारहरुको संस्थागत सुदृढीकरणसँगसँगै विकास निर्माणका कामहरु पनि देखिने गरी भएका छन् । स्थानीय भौतिक पूर्वाधारहरुको मर्मतसम्भार, स्तरोन्नति र विकास भएको छ । लथालिंग र अव्यवस्थित हाटबजारहरुको पूर्वाधार निर्माण भै व्यवस्थापन हुन थालेको छ । विकासका अग्रणी क्षेत्रहरुको पहिचान गर्दै कृषि, पर्यटन, व्यापार, उद्योग जस्ता क्षेत्रहरुमा आम्दानीमुखी योजनाहरु तर्जुमासँगै भौतिक निर्माणका कार्यहरु भैरहेका छन् । वातावरण संरक्षण र विपद् व्यवस्थापनमा स्थानीय सरकारहरु संवेदनशील भै विपद् प्रतिकार्य ढाँचा र संचरनाहरु निर्माण हुन थालेका छन् ।

नागरिकका दैनिक जनजीविकासँग सम्बन्धित थुप्रै कार्यहरु विद्युतीय माध्यमबाट नै सम्भव भै सरकारी कार्यालयहरु धाउने र आम नागरिकको घण्टौ लाइनमा दिन काटने अवस्थाको बिस्तारै अन्त्य हुन थालेको छ । जसले गर्दा स्थानीय शासन प्रणालीले नेपाली समाजलाई एकातिर जीवन्त बनाएको छ भने अर्कोतर्फ निर्वाचित जनप्रतिनिधिहरुमार्फत स्थानीय तहहरुलाई जनताको नजिकको सरकारको रूपमा क्रमशः स्थापित गर्दै लगिरहेको छ । कोभिड(१९ को पहिलो चरणको संक्रमणमा स्थानीय सरकारहरुले संक्रमितको पहिचान र क्वारेन्टाइन व्यवस्थापनमा गरेको कामले त सङ्घीय शासन प्रणालीमा स्थानीय सरकारको औचित्य झनै पुष्टि गरेको थियो ।

तर सँगसँगै स्थानीय तहहरुमा वार्षिक करोडौँ बेरुजु थपिन गरेको, जनप्रतिनिधिहरु र कर्मचारीहरु ठेकेदारसँग मिलिमतो गरी भ्रष्टाचार गरेको, सम्पन्न भएका विकास निर्माणमा कार्यहरुमा चरम भ्रष्टाचार, राजनीतिकरण र भागभण्डा भै काम कमसल हुने गरेको तथा समयमै सम्पन्न हुन नसकी योजनाको लागत बढेको, सार्वजनिक खरिद ऐन पालना नगरेको, सामाजिक सुरक्षा भत्ताहरु हिनामिना गरेको, पैसाको प्रलोभनमा गैरनागरिकलाई नागरिकता सिफारिस गरेको, स्थानीय सेवा प्रवाहको अवस्था कमजोर रहेको, करको दर थामी नसक्नु बढेको जस्ता समाचारहरु पनि दिनप्रतिदिन आईरहेका छन् ।

स्थानीय सरकारहरुको लापरबाही र बथिति यतिमा मात्र सीमित छैन । स्थानीय सरकार सञ्चालन ऐन २०७४ को दफा ७१ को उपदफा १ अनुसार स्थानीय तहहरुले आगामी आर्थिक वर्षको राजस्व र व्ययको अनुमान कार्यपालिकाबाट स्वीकृत गराई असार १० गतेभित्र सभामा पेस गर्नुपर्छ र पेस भएको बजेट असार मसान्तभित्र पारित गरिसक्नु पर्ने कानुनी प्रावधान छ ।

तर कुल ७५३ वटा स्थानीय तहहरु मध्ये ७२८ वटा स्थानीय तहहरुले मात्र आर्थिक वर्ष २०७८/०७९ को बजेट पेस गरेका छन भने २५ वटा स्थानीय तहहरुले २०७८ को मंसिर महिना आधा सकिदा समेत आफ्नो बजेट पेस गर्न सकेका छैनन । (Source: https://www.mofaga.gov.np/ - accessed on November 30, 2021) यसरी बजेट पेस नगर्ने स्थानीय तहहरुमा प्रदेश १ का १ वटा (पाँचखपन नगरपालिका-संखुवासभा), प्रदेश २ का २२ वटा र बागमती प्रदेशका २ वटा (लिखु तामाकोशी गाँउपालिका-रामेछाप र गजुरी गाँउपालिका-धादिङ) रहेका छन् ।

चालु आर्थिक वर्षका योजनाहरूको भुक्तानी भइरहेको र स्रोतको अनुमान गर्न नसकिएको जस्ता विभिन्न कारणहरु देखाउँदै स्थानीय तहहरूले बजेट ल्याउन वहानावाजी गरिरहेका छन् । केही स्थानीय तहहरुले बजेट अंक मात्रै प्रस्तुत गरेका छन भने योजनागत रूपमा बजेट टुंग्याउन सकेका छैनन् । समयसीमा नगुजार्न केही स्थानीय तहले अंक मात्रै तय गरेर असार १० मा आगामी आवको बजेट सार्वजनिक गरेका थिए । असार मसान्तसम्म स्थानीय तहको सभाबाट बजेट पारित नगरी खर्च गर्नु वा राजस्व संकलन गर्नु कानुन विपरीत मात्र नभएर त्यसरी गरेको खर्च बेरुजु समेत हुने भएतापनि राजनैतिक दलहरु फुटेर बहुमत नपुगेको र अन्य विभिन्न कारणहरु देखाई स्थानीय तहहरुले बजेट पास नगरी गैरकानुनी रुपमा स्थानीय सरकारहरु सञ्चालन गरिरहेका छन् ।

त्यसैगरी स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधि, २०७७ को दफा ४ अनुसार स्वमूल्याङ्कन कार्य प्रत्येक आर्थिक वर्षको पौष मसान्तभित्र सम्पन्न गरी स्वमूल्याङ्कनको नतिजा माघको पहिलो हप्ताभित्र आ-आफ्नो वेबसाइट र सूचना पाटीमा प्रकाशित गरी सम्बन्धित जिल्ला समन्वय समिति र प्रदेश सरकारको मुख्यमन्त्री तथा मन्त्रिपरिषदको कार्यालय र सङ्घीय मामिला तथा सामान्य प्रशासन मन्त्रालयमा पठाउनुपर्नेमा यो लेख तयार ९१५ मंसिर, २०७८० पार्दासम्म ५५६ वटा स्थानीय तहहरुले मात्र स्वमूल्याङ्कनको नतिजा मन्त्रालयमा पठाएको अवस्था छ ।

स्थानीय सरकारमा आखिर किन यस्तो बेथिति भैरहेको छ रु के स्थानीय तहहरुको कार्यसम्पादन वास्तवमै कमजोर छ रु या स्थानीय तहहरु कार्यसम्पादन गर्न अक्षम भैरहेका छन् जस्ता अहम सरोकारका प्रश्नहरुलाई सम्बोधन गर्न “स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधि-२०७७” लाई आधार बनाई यस लेख मार्फत स्थानीय तहहरुको कार्यसम्पादनको समग्र, प्रक्रियागत र परिणात्मक स्थितिको लेखाजोखा गर्ने प्रयास गरिएको छ ।

के हो संस्थागत क्षमता स्वमूल्याङ्कन ?

नेपालको संविधान २०७२, स्थानीय सरकार सञ्चालन ऐन २०७४, अन्तर सरकारी वित्त व्यवस्थापन ऐन २०७४, आर्थिक कार्यविधि तथा वित्तीय उत्तरदायित्व सम्बन्धी ऐन २०७६ लगायतका कानुनमा स्थानीय तहको कार्य जिम्मेवारी तोकेको विषय कार्यप्रक्रिया र उपलब्धिको बारेमा लेखाजोखा गरी सबल र दुर्बल पक्षहरूको पहिचान गर्न, विकास तथा सुशासनमा रहेका कमी कमजोरीहरूको जानकारी लिन, आवधिक समीक्षाका लागि आधार प्राप्त गर्न र गाउँपालिका तथा नगरपालिका बिचमा तुलनायोग्य सूचकहरू तर्जुमा गरी प्रतिस्पर्धात्मक सुधारमा अग्रसर गराई स्थानीय तहलाई सक्षम र प्रभावकारी बनाउन सङ्घीय मामिला तथा सामान्य प्रशासन मन्त्रालयले मन्त्री स्तरीय निर्णयबाट “स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधि-२०७७”(Local Government Institutional Capacity Self-Assessment-LISA) तर्जुमा गरी लागू गरेको छ । जसलाई छोटकरीमा “लिजा” भन्ने गरिन्छ । बुझ्ने भाषामा भन्दा लिजा स्थानीय सरकारको कार्यसम्पादन मापन गर्ने सरकारी औजार (Capacity assessment tool) हो ।

स्वमूल्याङ्कनको प्रक्रिया, सूचकहरु र अंकभार

स्थानीय तहका विषयगत क्षेत्रहरुको स्वमूल्याङ्कनका लागि सम्बन्धित विभाग, महाशाखा, शाखाहरुले सम्बन्धित सूचकको लेखाजोखा गरी यसको नतिजा प्रमुख प्रशासकिय अधिकृत समक्ष पेस गरी प्रमुख प्रशासकीय अधिकृतले छलफलका लागि कार्यपालिकाको वैठकमा पेस गरी अनुमोदन गरे पश्चात ७ दिनभित्र मूल्याङ्कनको नतिजा कार्यालयको वेभसाईट तथा सूचनापाटी मार्फत सार्वजनिक गर्नुपर्ने व्यवस्था छ । स्वमूल्याङ्कनको नतिजा सार्वजनिक भएको ७ दिन भित्र सम्बन्धित जिल्ला समन्वय समिति, प्रदेश सरकारको मुख्यमन्त्री तथा मन्त्रिपरिषद कार्यालय र मन्त्रालयमा पठाउनु पर्ने प्रावधान स्वमूल्याङन कार्यविधिको परिच्छेद ३ मा व्यवस्था गरिएको छ।

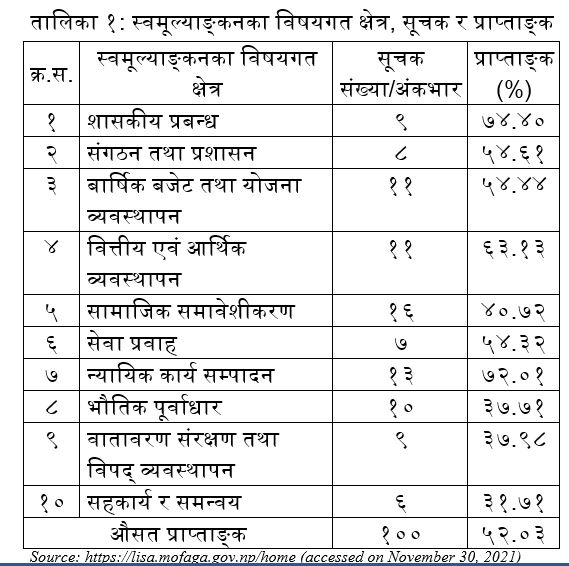

स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधिमा शासकीय प्रबन्ध, सङ्गठन तथा प्रशासन, वार्षिक बजेट तथा योजना व्यवस्थापन, वित्तीय एवम् आर्थिक व्यवस्थापन, सेवा प्रवाह, न्यायिक कार्य सम्पादन, भौतिक पूर्वाधार, सामाजिक समावेशीकरण, वातावरण संरक्षण तथा विपद् व्यवस्थापन, सहकार्य र समन्वय गरी १० वटा विषयगत क्षेत्रहरुको व्यवस्था गरी ती विषयगत क्षेत्रहरुमा कुल १०० वटा सूचकहरु राखिएका छन् र प्रत्येक सूचकहरुलाई १ अंकभार प्रदान गरिएको छ (तालिका-१ हेर्नुस) ।

मूल्याङ्कनका सूचकहरुलाई ९१० समग्र स्थितिः स्थानीय तहको समग्र अवस्था दर्शाउने सूचकहरु, ९२० प्रक्रियागत स्थितिः स्थानीय तहको दैनिक प्रशासन र सेवा प्रवाह तथा स्थानीय सरोकारका विषय सम्बोधन हुने खालका प्रकिया उन्मुख सूचकहरु र ९३० परिणात्मक स्थितिः तुलना गर्न, मापन गर्न र संख्यात्मक रुपमा उल्लेख गर्न सकिने प्रकृतिका नतिजामूलक सूचकहरु गरी ३ वटा सूचकहरुमा विभाजन गरिएको छ ।

मूल्याङ्कनको समग्र स्थितिलाई २१% अंकभार प्रदान गरिएको छ भने प्रक्रियागत स्थितिलाई ३४% र परिणात्मक स्थितिलाई ४५% अंकभार प्रदान गरिएको छ । समग्र स्थितिको अंकभार निर्धारण गर्दा ४ वटा अवस्थाहरु तोकिएका छन् । यसमा सम्बन्धित स्थानीय तहको विभागरमहाशाखारशाखा प्रमुखले आफ्नो कार्यालयबाट सम्पादन भएका कामको अवस्था १ का लागि शून्य अंक, अवस्था २ का लागि ०.५ अंक, अवस्था ३ का लागि ०.७५ अंक र अवस्था ४ का लागि १ अंक निर्धारण गरिएको छ ।

प्रक्रियागत र परिणात्मक दुवै स्थितिका लागि कमजोर, सामान्य र उत्तम गरी ३ वटा अवस्थाहरु निर्धारण गरिएको छ जसमा कमजोर लागि शून्य अंक, सामान्यका लागि ०.५ अंक र उत्तमका लागि १ अंक निर्धारण गरिएको छ । यी अवस्थाहरू मध्ये अन्तिम अवस्था सबैभन्दा राम्रो अवस्था हो भने पहिलो र दोस्रो अवस्थाले क्रमशः स्थानीय तहहरुको कार्यसम्पादन कमजोरबाट सुधार हुँदै गएको अवस्थालाई जनाउँछ ।

कार्यसम्पादनको समग्र नतिजा

सङ्घीय मामिला तथा सामान्य प्रशासन मन्त्रालयबाट हालै प्रकाशित “स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन” को आर्थिक वर्ष २०७६/७७ को नतिजा हेर्दा स्थानीय सरकारहरुको कार्यसम्पादन प्राप्ताङ्क औसत (५२.०३%) रहेको देखिन्छ जसले गाँउका सिंहदरबार कहलिएका हाम्रा स्थानीय सरकारहरु जसोतसो चलेको आभास दिन्छ । तीनवटा मुख्य सूचकहरुको प्राप्ताङ्कलाई हेर्दा समग्र स्थितिमा ५३.०९%, प्रक्रियागत स्थितिमा ४५.९७% र परिणात्मक स्थितिमा ५६.११% प्राप्ताङ्क प्राप्त भएको देखिन्छ ।

कार्यसम्पादनको अवस्था यति दयनिय छ कि २०% भन्दा कम प्राप्ताङ पाउने स्थानीय तहहरु ९ वटा, ३०% भन्दा कम पाउने २० वटा, ४०% भन्दा कम पाउने ७४ वटा र ५०% भन्दा कम प्राप्ताङ्क पाउने स्थानीय तहहरुको संख्या १३८ रहेको छ । सामाजिक समावेशीकरण, भौतिक पूर्वाधार, वातावरण संरक्षण तथा विपद व्यवस्थापन, सहकार्य र समन्वय जस्ता क्षेत्रहरुमा त स्थानीय सरकारहरु लगभग असफल जस्तै देखिन्छन भने स्थानीय सरकारका स्वमूल्याङ्कनका यी प्राप्ताङ्कहरु आफैले उनीहरुको कार्यसम्पादन र सेवा प्रवाहको विद्यमान दयनिय अवस्थालाई गिज्याईरहेको प्रष्ट छ ।

कार्यसम्पादन मूल्याङ्कनमा कहाँ चुक्दैछन् स्थानीय सरकारहरु ?

स्थानीय सरकारले आफ्नो कार्यसम्पादन र सेवा प्रवाहको क्रममा आफुले तर्जुमा गरेका ऐन, कानुन, नियम, निर्देशिका, मापदण्ड र कार्यविधिहरुको सही पालना गरे नगरेको, प्रकृयागत चरणहरुको पूर्ण पालना गरे नगरेको, प्रचलित ऐन कानुनहरुको पालना गरे नगरेको र भएका गरेका कामहरुको समेत सही दस्तावेजीकरण र अभिलेखिकरण गरे नगरेको सुनिश्चितता स्थानीय तह संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधिले खोज्दछ ।

तर अधिकांश स्थानीय तहहरु आफुले सम्पादन गरेका कामहरुको सही अभिलेखिकरण गर्दैनन भने जानी नजानी कानुनी विधि र प्रक्रियाहरुको समेत वेवास्था गर्न पुग्दछन् । जसले गर्दा कानुनी र प्रकृयागत त्रुटी भएर प्रमाणीकरणमा आधारहरु कमजोर बन्न पुग्दछन् र भए गरेका कामहरुको पनि सही मूल्याङ्कन हुन सकिरहेको हुँदैन । अब यसका केही उदाहरणहरु हेरौः

उदाहरण एकः सभारकार्यपालिकाले बनाएका स्थानीय कानुन (ऐन, नियम, निर्देशिका, कार्यविधि र मापदण्ड) तथा निर्णयहरु स्थानीय राजपत्र, कार्यालयको सूचनापाटी, वेभसाईट, पत्रपत्रिका वा रेडियो टेलिभिजन मार्फत सार्वजनिकीरण गर्नुपर्नेमा राजपत्र मात्रै प्रकाशित गर्ने तर कार्यालयको सूचनापाटी, वेभसाइट, पत्रपत्रिका, रेडियोरटेलिभिजनमा प्रकाशित नगर्ने वा कुनै एकमा मात्रै प्रकाशित गर्ने जस्ता कार्यहरुले शासकीय प्रवन्धमा प्रक्रियागत त्रुटि हुनपुगी प्रमाणीकरणमा आधारहरु कमजोर बन्न पुग्दछन् ।

उदाहरण दुईः स्थानीय सरकार सञ्चालन ऐन लागू भैसकेपछी स्थायी पदपूर्ति नगर्ने भनिएका पदहरुमा करारबाट मात्र पदपूर्ति गर्नुपर्नेमा स्थायी पदपूर्ति गर्ने । करार सेवाबाट लिएपनि सेवाको अवधि, पारिश्रमिक र अन्य सुविधा करार सम्झौतामा स्पष्ट उल्लेख नगर्ने । कार्यरत कर्मचारीहरुसँग कार्य सम्पादन सम्झौता नगर्ने, गरेपनि प्रमुखरअध्यक्ष र प्रमुख प्रशासकीय अधिकृतबीच मात्र कार्य सम्पादन सम्झौता गर्ने । कार्य सम्पादन सम्झौता गर्ने निर्णय पुस्तिकामा उल्लेख नगर्ने र अभिलेख नराख्ने । प्रमुख प्रशासकीय अधिकृतको कार्यालयमा उपस्थित दिनको हाजिर रजिष्ट्रर वा ई-हाजिरीको विश्लेषणात्मक विवरणको अभिलेख नराख्ने जस्ता प्रवृत्तिहरुले स्थानीय सरकारको संगठन र प्रशासनको प्रक्रियागत र परिणामात्मक दुवै स्थितिमा कार्यसम्पादनको मूल्याङ्कन कमजोर बन्न पुग्दछ ।

स्थानीय सरकार प्रमुखरअध्यक्ष र प्रमुख प्रशासकीय अधिकृतहरुको सामान्य सावधानी र निर्देशनबाट नै सुधार हुनसक्ने धेरै प्रक्रियागत त्रुटिहरुलाई अनदेखा गर्दा, प्रचतिल ऐन कानुनहरुको पूर्ण पालना नगर्दा वा वेवास्ता गर्दा स्थानीय सरकारको सेवा प्रवाह र समग्र कार्यसम्पादन नै कमजोर मात्र बन्न पुगेको छैन स्थानीय सरकारहरु आफै जनतामाझ बदनाम हुँदै गइरहेका छन् ।

उदाहरण तीनः अधिकांश स्थानीय सरकारहरुले आफ्नो आवधिक योजना तर्जुमा गरेका छन । तर मध्यकालिन खर्च संरचना र बार्षिक बजेट तथा कार्यक्रम आवधिक योजनामा आधारित भएर तर्जुमा गरेको देखिदैन । आवधिक योजना तर्जुमा भएपनि कार्यान्वयनमा ढिलाइ गर्ने या योजना अनुसार नगर्ने साथै एकीकृत भू-उपयोग योजना, यातायात गुरुयोजना, वातावरण व्यवस्थापन योजनाहरु तर्जुमा नगर्नेस भएका योजना दस्तावेजहरुको सही अभिलेख नराख्ने र सार्वजनिकीकरण नगर्ने । विषय क्षेत्रगत रुपमा बजेट सिलिङ निर्धारण नगर्ने, गरेपनि बजेट सिलिङ निर्धारण गरेको निर्णय, बजेट तथा कार्यक्रमहरु, सभामा बजेट पेस गरेको अभिलेख, सभाको बैठक, उपस्थिति र निर्णय पुस्तिका, प्रगति प्रतिवेदन आदिको सही अभिलेख नराख्नाले प्रमाणीकरणका आधारहरु कमजोर भै सम्पन्न भएका कामहरुको समेत कार्यसम्पादन मूल्याङ्कन कमजोर देखिने गरेको छ ।

माथि उल्लेख गरिएका उदाहरणहरु स्थानीय सरकारको कार्यसम्पादनलाई कमजोर बनाउने केही घटनाहरु मात्र हुन् । आन्तरिक स्रोतका दर र दायरास वित्तीय अनुशासनस आय व्ययको वर्गीकरण, लेखाङ्कन र सार्वजनिकीकरणस आन्तरिक र अन्तिम लेखा परीक्षणको प्रतिवेदन र सार्वजनिकीकरणस सेवा प्रवाहस गुनासो फर्छौट, सार्वजनिक सुनवाई र घुम्ती सेवाको अभिलेखस शिक्षा र स्वास्थ्य सेवामा नागरिकको पहुँच, भौतिक पूर्वाधार विकासस न्यायिक कार्यसम्पादनस सामाजिक समावेशीकरणस वातावरण संरक्षण तथा विपद व्यवस्थापन जस्ता थुप्रै क्षेत्रहरुमा स्थानीय सरकारहरुको असावधानी र प्रचलित ऐन कानुनको वेवास्था गर्ने आम प्रवृतिले गर्दा कार्यसम्पादन र सेवा प्रवाह कमजोर बन्दै गैरहेको अवस्था छ ।

र अन्त्यमा,

स्थानीय सरकारहरु जनताको घरदैलो र दैनिक जनजीविकासँग जोडिएको हुनाले सरकारको लोकप्रिय नारा “गाँउ गाँउमा सिंहदरबार” भन्ने गरिएको छ । त्यही भएर नेपालको स्थानीय शासन व्यवस्था उत्तम र समावेशी प्रणालीको रूपमा लिने गरिएको छ भने जननिर्वाचित स्थानीय शासन प्रणालीले नेपाली समाजलाई जीवन्त बनाउने ठूलो अवसर प्राप्त गरेको छ । तर स्थानीय सरकार प्रमुखरअध्यक्ष र प्रमुख प्रशासकीय अधिकृतहरुको सामान्य सावधानी र निर्देशनबाट नै सुधार हुनसक्ने धेरै प्रक्रियागत त्रुटिहरुलाई अनदेखा गर्दा, प्रचतिल ऐन कानुनहरुको पूर्ण पालना नगर्दा वा वेवास्ता गर्दा स्थानीय सरकारको सेवा प्रवाह र समग्र कार्यसम्पादन नै कमजोर मात्र बन्न पुगेको छैन स्थानीय सरकारहरु आफै जनतामाझ बदनाम हुँदै गइरहेका छन् ।

नेपाल सरकारले स्थानीय तहलाई वित्तीय हस्तान्तरण गर्दा यस संस्थागत क्षमता स्वमूल्याङ्कन कार्यविधि बमोजिमको नतिजालाई समेत आधार मान्ने हुँदा यसको प्रत्यक्ष असर स्थानीय तहले पाउने अनुदानमा समेत पर्ने भएकोले स्थानीय तहहरुले यस कार्यविधिलाई गम्भीरतापूर्वक लिनुपर्ने देखिन्छ । सँगसँगै स्थानीय स्तरको स्रोत, साधन, क्षमता र अवस्थालाई मध्यनजर गर्दै सेवा प्रवाह र कार्यसम्पादनलाई प्रभावकारी तथा पारदर्शी बनाउन स्थानीय तहको अवस्था विश्लेषण गरी जनप्रतिनिधि र कर्मचारीहरुको क्षमता अभिवृद्धि गर्नु आजको मुख्य आवश्यकता रहेको छ ।

कमेन्ट गर्नुहोस्

Sign in with

Facebook Googleकमेन्ट पढ्नुहोस्

0 प्रतिकृया