आर्थिक विस्तारको कारण बैंक तथा वित्तीय संस्थाको पुँजी वृद्धि

नेपाल राष्ट्र बैंकले २०७२–७३ को मौद्रिक नीतिमार्फत् बैंक तथा वित्तीय संस्थाहरूले चुक्ता पुँजी बढाउनुपर्ने व्यवस्था गर्यो । यसका पछाडि केही मूलभूत कारणहरू थिए- महाविनाशकारी भूकम्पपछि हामीले वित्तीय संस्थाहरूको सुदृढीकरणका लागि पुँजी वृद्धि महत्वपूर्ण शर्तका रूपमा अघि सारेका थियौं ।

बैंक तथा वित्तीय संस्थाहरूको कर्जा बढ्दै थियो । रेमिट्यान्स बढ्ने क्रमसँगै निक्षेपको उपलब्धता पनि बढेको थियो । तर चुक्ता पुँजीको आधार भने कमजोर थियो । यसक्रममा हामीले दक्षिण एसियाली अन्य मुलुकका बैंक तथा वित्तीय संस्थाको पुँजीको अवस्था पनि हेरेका थियौं ।

पुँजी वृद्धिका लागि राष्ट्र बैंकले असल मनसायले दुई आर्थिक वर्षको समय दिएको थियो । धेरै विकल्पहरू पनि खुला राखेका थियौं । २०७२–७३ र २०७३–७४ गरी दुई आर्थिक वर्षको समय दिएकाले पुँजी वृद्धिका सबै विकल्पमा भने राष्ट्र बैंकले केही लचकता देखाएको थियो ।

पुँजी बढाउने भनेपछि कि त सञ्चालकहरूले पैसा लगानी गर्नुपर्यो । अथवा, हकप्रद सेयर र थप सेयर निष्काशन (एफपीओ)का विकल्पहरूमार्फत् सबैले तोकिएको समयमा पुँजी पुर्याए । तर पुँजी वृद्धिको व्यवस्थापछिको संक्रमणकालीन समय नेपाल राष्ट्र बैंकको नेतृत्वका लागि सहज भने भएन ।

संसदीय समितिहरूले दिनहुँ जसो बैठक राखेर पुँजी वृद्धिको औचित्यमाथि प्रश्न राख्न थाले । सकेसम्म फिर्ता गराउने र नभए पनि समय थप गराउने मनसाय देखिन्थ्यो । किनकी बैंक तथा वित्तीय संस्थाका सञ्चालकहरू नै मध्ये कतिपय सम्बन्धित समितिमा प्रतिनिधित्व गर्थे ।

हामीले भर्खरै महाभूकम्प भोगेका थियौं । ठूलो आर्थिक, सामाजिक तथा मानवीय क्षति भयो । त्यतिबेला वाणिज्य बैंककै चुक्ता पुँजी २ अर्ब रुपैयाँ थियो । राष्ट्र बैंकले बैंकहरूलाई कृषि, जलविद्युत्, पर्यटनमा लगानी गर्न मार्गदर्शन नै तोकिएको थियो । जलविद्युत् आयोजना पुँजी सघन हुने हुनाले एउटा आयोजनामा ऋण दिनुपर्यो भने ५–६ ओटा बैंकको सहवित्तीयकरण गर्नुपर्ने ।

कतिपय आलोचकहरूले त्यत्रो पुँजीको आकार भएपछि त्यसले माग्ने कर्जा विस्तारको ठाउँ नेपालमा कहाँ छ भनेर प्रश्न गरेको पनि सुनियो ।

एउटा मध्यम खालको परियोजनामा कर्जा डिफल्ट भयो भने चुक्ता पुँजीले पनि नखाप्ने अवस्था थियो । महाभूकम्पपछि देशका लगानीका आवश्यकताहरू बढ्ने निश्चय थियो । बैंक तथा वित्तीय संस्थाहरूको लगानीमा ठूला परियोजनाहरूमा लगानी गर्न सकियो भने त्यसले मुलुकमा उत्पादनको आधार, रोजगारी र अन्ततः आर्थिक वृद्धिदर उकास्न मद्दत पुग्छ भन्ने हाम्रो मान्यता थियो ।

|

बैंक तथा वित्तीय संस्था |

पुँजी बढाउनुअघि २०७२-७३ |

पुँजी बढाइसकेपछि २०७३-७४ |

|

वाणिज्य बैंक |

२ अर्ब रुपैयाँ |

८ अर्ब रुपैयाँ |

|

विकास बैंक (राष्ट्रिय स्तर) |

६४ करोड रुपैयाँ |

२ अर्ब ५० करोड रुपैयाँ |

|

विकास बैंक (४ देखि १० जिल्ला) |

२० देखि ३० करोड रुपैयाँ |

१ अर्ब २० करोड रुपैयाँ |

|

विकास बैंक (१ देखि ३ जिल्ला) |

१० देखि ३० करोड रुपैयाँ |

५० करोड रुपैयाँ |

|

वित्त कम्पनी (राष्ट्रिय स्तर) तथा ४ देखि १० जिल्ला |

३० करोड रुपैयाँ |

८० करोड रुपैयाँ |

|

वित्त कम्पनी (१ देखि ३ जिल्ला) |

१० देखि ३० करोड रुपैयाँ |

४० करोड रुपैयाँ |

निश्चय नै पनि पुँजीको आधार ठूलो भएपछि बैंक तथा वित्तीय संस्थाहरूलाई व्यवसाय बढाउन स्वभाविक दबाब सिर्जना गर्नेवाला थियो । त्यतिबेला कतिपय आलोचकहरूले त्यत्रो पुँजीको आकार भएपछि त्यसले माग्ने कर्जा विस्तारको ठाउँ नेपालमा कहाँ छ भनेर प्रश्न गरेको पनि सुनियो ।

संविधान जारी भएलगत्तै मधेशमा आन्दोलन सुरु भयो । भारतले त्यही बहानामा अघोषित नाकाबन्दी सुरु गर्यो । नाकाबन्दीले त हाम्रो हालत छर्लङ्गै देखाइदियो । सम्भावना कहाँ–कहाँ छन् भन्ने भन्दा पनि नेपालमा जताततै लगानीका सम्भावना थिए र छन् ।

मैंले देशभर जहाँसुकै पुगेर पनि आम मानिसहरूलाई भनेको छु, नेपालमा अथाह सम्भावना छ । नेपाल राष्ट्र बैंकले वित्तीय पहुँच बढोस् भनेर गाउँ–गाउँमा बैंक तथा वित्तीय संस्थाहरूलाई शाखा खोल्न लगाएको छ । सहुलियत ब्याजदरमा कर्जा र कृषि उत्पादनको प्रिमियम समेत सरकारले व्यहोर्ने सुविधाको लाभ लिनुस् ।

नेपालमा आफ्नै लागि धान्ने उत्पादन छैन भन्ने नाकाबन्दीले देखाइसक्यो व्यवसाय गर्नुस्, उत्पादन गर्नुस् भनेर प्रोत्साहीत गर्न, जानकारी दिन हरहमेशा हामीले नेपाल राष्ट्र बैंकको संयन्त्र परिचालन गर्यौं । आज मुलुकमा जलविद्युत्, पर्यटन, कृषि, सिमेन्टका परियोजना, पोल्ट्री व्यवसायमा बैंक तथा वित्तीय संस्थाको लगानीले आत्मनिर्भरता, रोजगारी र आर्थिक विस्तारलाई तीव्रता दिन महत्वपूर्ण भूमिका निर्वाह गरेको छ ।

२०७२-७३ को नाकाबन्दीपछिका वर्षहरूमा आर्थिक वृद्धिदर उच्च हुनुमा बैंक तथा वित्तीय संस्थाको कर्जा लगानीको ठूलो देन छ । पाँच वर्ष अघि १३ खर्ब रुपैयाँ हाराहारीमा कर्जा लगानी हुन्थ्यो । आज ३६ खर्ब रुपैयाँ भन्दा बढी कर्जा परिचालन भएको छ ।

बैंक तथा वित्तीय संस्थाको पुँजी वृद्धिले उनीहरूलाई व्यवसाय बढाउने दबाब पनि सँगसँगै सिर्जना गर्यो र त्यो लगानीसँगै सिर्जना भएका आर्थिक गतिविधिले मुलुकको आर्थिक वृद्धिदर उच्च राख्न मद्दत गरे । पुँजी वृद्धिले वित्तीय संस्थाहरूको कन्सोलिडेसनलाई पनि मद्दत गर्यो । पुँजी पुर्याउन नसकेका कतिपय वित्तीय संस्थाहरू मर्जर एक्विजिसनमा पनि गए ।

यसले स्थानीय स्तरमा बैंक तथा वित्तीय संस्थाको संख्या घट्यो भन्ने एकाथरी मत होला । तर वित्तीय सघनता, वित्तीय समावेशीकरण र बैंकहरूको उपस्थिति बढेको छ । वाणिज्य बैंकले हरेक स्थानीय तहमा शाखा पुर्याउन केन्द्रीय बैंकले अनिवार्य व्यवस्था गरेपछि वित्तीय प्रगाढता बढेको छ ।

पुँजी वृद्धिले बैंक तथा वित्तीय संस्थाहरूलाई सहर र अर्धसहरी क्षेत्रमा मात्र केन्द्रित नगराएर व्यवसाय (परियोजना) खोज्न गाउँ–गाउँमा पुर्यायो । यसले गर्दा कर्जाको उपलब्धता पनि बढ्दै गयो ।

कोभिड-१९ महामारीले आर्थिक गतिविधि ठप्प पार्नुअघि आर्थिक वर्ष २०७३-७४ देखि २०७४-७५ र २०७५-७६ मा मुलुकले उच्च आर्थिक वृद्धिदर हासिल गर्यो । लगातार उच्च आर्थिक वृद्धिदर हासिल हुनुमा निजी क्षेत्रमा प्रवाह भएको कर्जा र बढ्दो आर्थिक गतिविधिको उल्लेख्य योगदान रह्यो ।

२०७२ मा भएको मधेश आन्दोलन र नाकाबन्दीले आर्थिक गतिविधि ठप्प पारेको अवस्थामा त्यो खुला हुनु र पुननिर्माणका कामले गति लिएपछि २०७३-७४ मा हामीले ७.७४ प्रतिशतको आर्थिक वृद्धिदर हासिल गरेका थियौं । कोभिड-१९ को महामारी आइनपरेको भए सरकारको पुँजीगत खर्चमा शिथिलताका बाबजुद पनि हामी अघिल्लो आर्थिक वर्ष २०७६/७७ पाँच प्रतिशत माथिकै आर्थिक वृद्धिदर हासिल गर्ने अवस्थामा हुन्थ्यौं ।

२०७२ को नाकाबन्दीपछिका वर्षहरूमा आर्थिक वृद्धिदर उच्च हुनुमा बैंक तथा वित्तीय संस्थाको कर्जा लगानीको ठूलो देन छ । पाँच वर्ष अघि १३ खर्ब रुपैयाँ हाराहारीमा कर्जा लगानी हुन्थ्यो । आज ३६ खर्ब रुपैयाँ भन्दा बढी कर्जा परिचालन भएको छ । कर्जा विस्तार तीव्र हुनुमा वित्तीय संस्थाको पुँजी वृद्धि प्रमुख कारण हो ।

सरकारको पुँजीगत खर्च आर्थिक वृद्धिदर उकास्न सहायक मात्र रहँदै आएको छ । एक त पुँजीगत खर्चतर्फ विनियोजन नै कम छ । त्यो पनि खर्च हुँदैन । विगतमा हामीले जुन आर्थिक वृद्धिदर हासिल गर्यौं, त्यो निजी क्षेत्रका गतिविधि बढ्दा सम्भव भएको हो ।

आर्थिक गतिविधि बढाउन, व्यवसायहरू सिर्जना र विस्तार गराउन नेपाल राष्ट्र बैंकले बैंक लिएको पुँजी वृद्धिको निर्णयको महत्वपूर्ण हात छ । सरकारको पुँजीगत खर्च हेर्ने हो भने विनियोजन नै पनि पाँच वर्षमा बल्ल मुश्किलले १० प्रतिशत बढेको छ ।

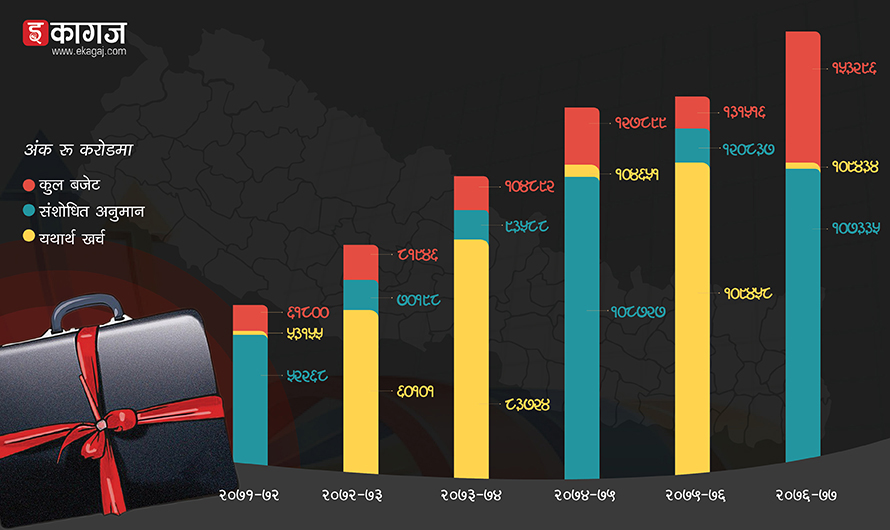

विकास बजेट विनियोजन २०७३-७४ मा ३ खर्ब ११ अर्ब रुपैयाँबाट २०७७-७८ मा ३ खर्ब ४२ अर्ब रुपैयाँ पुगेको छ । २०७७-७८ को मध्यावधि समीक्षाबाटै २० प्रतिशत घटाएर २ खर्ब ८३ अर्ब रुपैयाँमा झारिएको छ । त्यही बजेट पनि यथार्थमा खर्च हुने सम्भावना कम छ । तर निजी क्षेत्रमा जाने कर्जा पछिल्लो पाँच वर्षमा शत प्रतिशत बढेको छ । त्यसले आर्थिक विस्तारलाई गति प्रदान गरेको छ ।

खर्चै नहुने बजेटको सिलसिला

(पूर्व गभर्नर नेपालसँगको कुराकानीमा आधारित)

डा. चिरञ्जीवी नेपाल

डा. चिरञ्जीवी नेपाल नेपाल राष्ट्र बैंकका पूर्व गभर्नर हुन् ।

कमेन्ट गर्नुहोस्

Sign in with

Facebook Googleकमेन्ट पढ्नुहोस्

0 प्रतिकृया